Incremento de bases imponibles

Las bases imponibles que se informan en el F931 son la base de cálculo de aportes y contribuciones.

En el caso que algún subsistema requiera una base mínima de cálculo de aportes y/o contribuciones y que la liquidación de haberes sea menor a la base requerida, se debe informar una base diferencial.

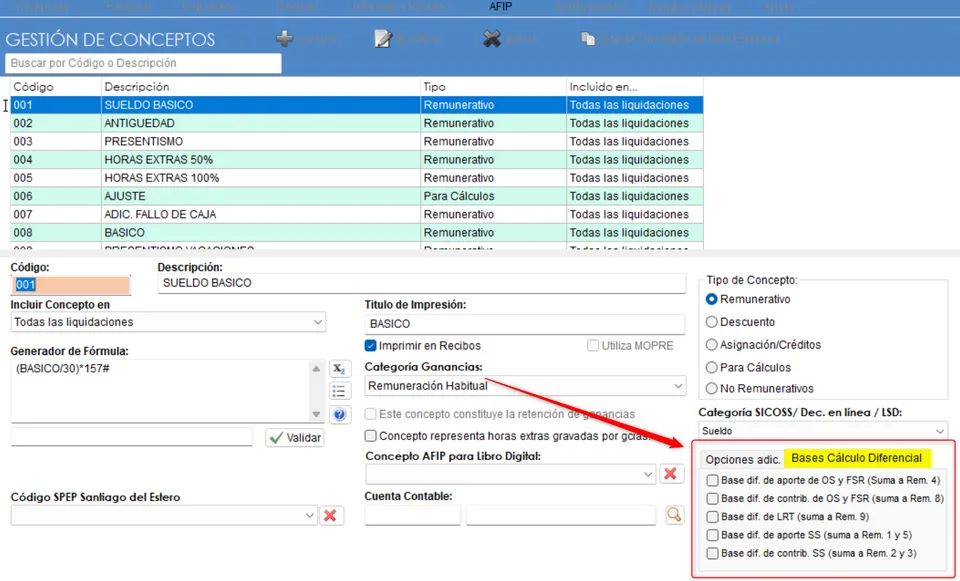

Opciones

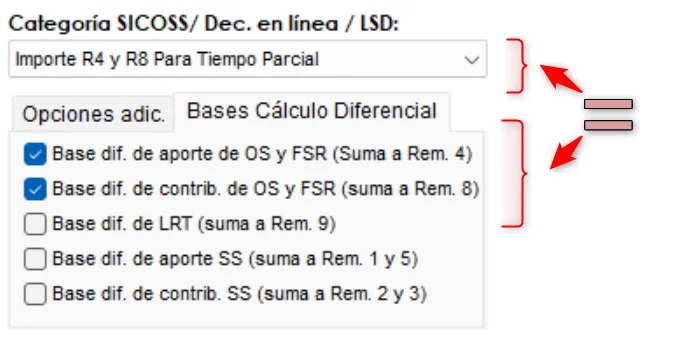

Incremento de Base para el cálculo diferencial de aporte de obra social y FSR. Suma a la base 4 .

Incremento de Base para el cálculo diferencial de contribuciones de obra social y FSR. Suma a la base 8.

Incremento de Base para el cálculo diferencial Ley de Riesgos del Trabajo. Suma a la base 9.

Incremento de Base para el cálculo diferencial de aporte de Seg. Social. Suma a las bases 1 y 5.

Incremento de Base para el cálculo diferencial de contribuciones de Seg. Social. Suma a las bases 2 y 3.

Para estos incrementos, puede marcar los conceptos correspondientes con alguna de las siguientes opciones:

Importante:La categoría "SICOSS/Dec.- en Línea/LSD" Importe R4 y R8 para Tiempo Parcial añade un importe a las bases mencionadas, no utilice esta categoría junto con las opciones marcadas en la imagen dado que ocasionará un doble incremento en dichas bases.