Cálculo de Ganancias 4º Categoría

Introducción

A continuación se dan algunos conceptos generales necesarios:

Remuneración Habituales: representa la sumatoria de remuneraciones (remunerativas o no a los fines de aportes y contribuciones) del período sin deducción de importe alguno, suelen incluirse Sueldo, horas extras, adicionales, gratificaciones.

Remuneraciones No Habituales: Incluyen conceptos que no conforman la remuneración habitual mensual y deben ser imputados en forma proporcional al mes de pago y los meses que restan hasta concluir el año en curso. Por ejemplo: SAC, Plus vacacional, Gratificaciones extraordinarias, etc.

Descuentos de Ley deducibles: incluye los descuento de ley a descontar de las remuneraciones. Por ejemplo: Obra Social.

Remuneraciones no gravadas: No integran la base de cálculo:

• Asignaciones Familiares.

• Indemnizaciones por muerte o incapacidad producida por accidente o enfermedad.

• Indemnizaciones por antigüedad en caso de despido,

• Indemnizaciones en virtud de acogimientos a regímenes de retiro voluntario, en la medida en que no superen los montos que en concepto de indemnización por antigüedad establecen las disposiciones legales.

Remuneración Neta Acumulada: Incluye la sumatoria de las Remuneraciones Habituales acumuladas a la fecha de pago, menos los descuentos de ley deducibles, más el proporcional mensual correspondiente de Remuneraciones No Habituales.

Deducciones Generales: Podrán deducirse de la remuneración neta acumulada, diversos importes como Donaciones, Gastos de Sepelio, Cuota Médico Asistencial, Personal Doméstico,etc, contemplando el sistema tres tipos de topes para las mismas:

• Sin tope: estas deducciones se descuentan totalmente de la remuneración neta acumulada

• Con valor tope: Estas deducciones tienen un tope anual, considerándose cada mes el proporcional correspondiente

• Con tope porcentual: Se define un porcentaje máximo calculado sobre la remuneración neta acumulada menos las deducciones con valor tope o sin tope

Deducciones personales y familiares: Se consideran incluidas la ganancia mínima no imponible, deducción especial y las deducciones por cónyuge, hijos y otros familiares deducibles, podrán descontarse de la remuneración neta acumulada con los topes correspondientes fijados por ley.

Ganancia Neta Acumulada: Representa la remuneración neta acumulada, menos las deducciones generales (no se restan las personales y familiares)

Ganancia Neta Sujeta a Impuesto: Representa la Ganancia Neta Acumulada menos las deducciones personales y familiares, siendo la base de calculo para la aplicación del impuesto y alícuota.

Remuneración Bruta del Periodo: la suma de las remuneraciones habituales y no habituales.

Impuesto Base: En función de la ganancia neta sujeta a impuesto, se determinará por tabla el impuesto de base a retener.

Alícuota: es el porcentaje a aplicar sobre el excedente entre la ganancia neta sujeta a impuesto y el monto base obtenido de tabla a partir del cual se cobra la alícuota determinada.

Cálculo de la retención

En función de los conceptos definidos, el sistema calcula la retención a efectuar de la siguiente manera (cálculo en base a fecha de pago):

Calcula las remuneraciones habituales del periodo liquidado y las de periodos anteriores dentro del año en curso.

Calcula las remuneraciones no habituales del periodo y su proporción mensual.

Calcula los descuentos de ley deducibles de periodo actual y acumulados.

Calcula el 12vo correspondiente al SAC si corresponde.

Calcula la remuneración promedio del año al mes liquidado.

Remuneraciones Habituales Acumuladas + Proporcional Mensual No Habituales - Descuentos de ley deducibles = Remuneración Neta Acumulada (a la fecha de pago)

Calcula Deducciones Generales Acumuladas.

Remuneración Neta Acumulada - Deducciones Generales Acumuladas = Ganancia Neta Acumulada

Calcula Deducciones Personales y Familiares Acumuladas.

Calcula Deducción Especial Incrementada tramo 1 y 2 (tramo 2 si corresponde según límites).

Ganancia Neta Acumulada - Deducciones Personales y Familiares Acumuladas - Deduccion Especial Incrementada= Ganancia Neta Sujeta a Impuesto

Buscando en tabla de ganancias, la ganancia neta sujeta a impuesto, en el campo "Monto Desde" (umbral a partir de los cual varía el impuesto y la alícuota), se obtiene el impuesto base y la alícuota a aplicar, entonces:

Impuesto Calculado = Impuesto Base + (Ganancia Neta Sujeta a Impuesto - Monto desde) * Alícuota

Retención Calculada = Impuesto Calculado - Retenciones anteriores del ejercicio

El sistema topea la retención calculada en el 35% de la remuneración bruta del período.

Todo empleado que perciba menos del límite inferior de la deducción especial incrementada tramo 2 ($225937) no tendrá retención alguna.

La palabra clave RETGANANCIAS devuelve el valor de Retención Calculada

Procedimiento a realizar para un correcto cálculo de la retención

1. Clasificación de conceptos

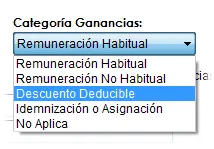

En primer lugar, deberá clasificar los conceptos utilizados baja alguna de las categorías disponibles en "Categoría Ganancias" de acuerdo a la tipificación mencionada en la introducción, esta tipificación permitirá realizar los cálculos de remuneraciones acumuladas del personal.

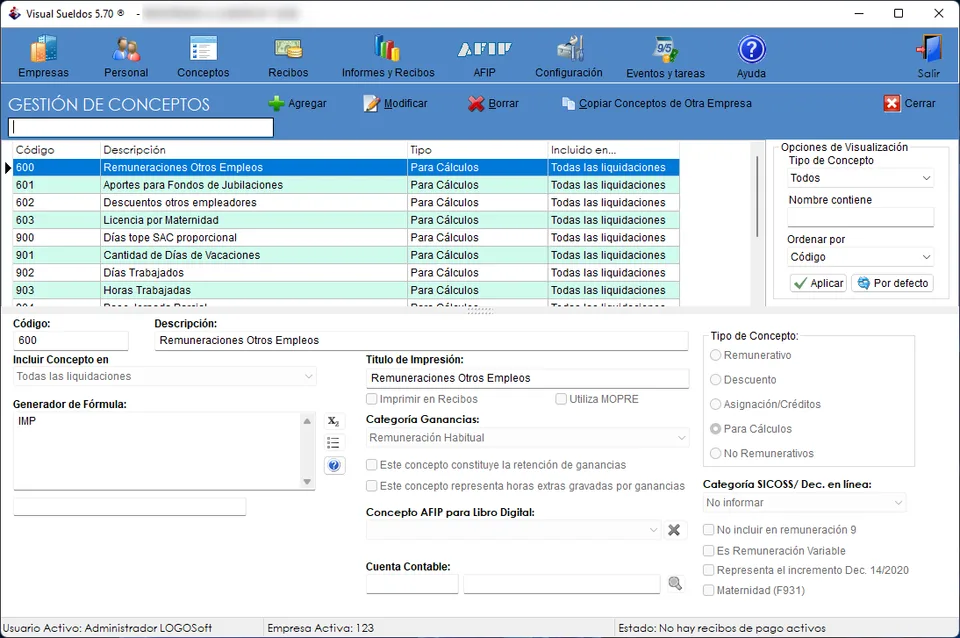

Deberá crearse un concepto específico para contener la retención propiamente dicha, definida como "Descuento" (o "Para Cálculos") si no desea que salga impreso en los recibos), con la opción "Este concepto constituye la retención" marcada y la fórmula deberá contener la palabra clave RETGANANCIAS

2. Configuración de tablas y deducciones

2.a Configuración de tablas de ganancias

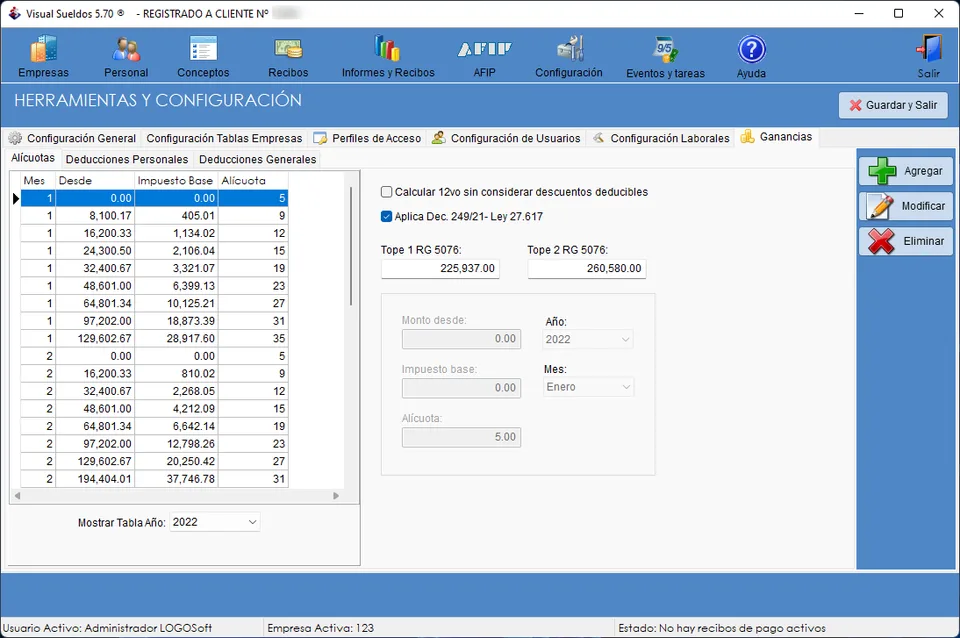

Ingresando en Herramientas y Configuración, en la pestaña Ganancias > Alícuotas, deberá verificar que la tabla esté actualizada según disposiciones de AFIP, puede agregar, modificar o quitar valores, y mostrar las tablas de diferentes años.

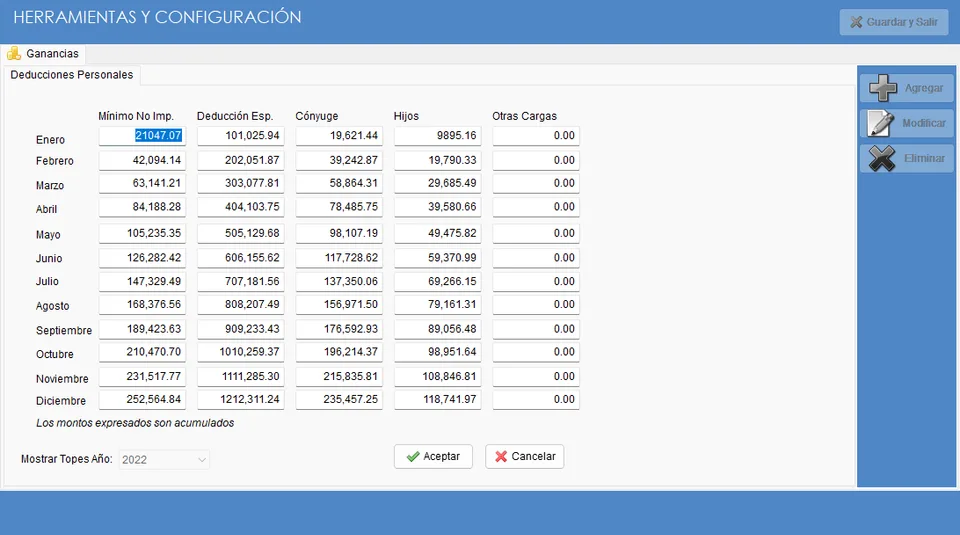

2.b Determinación de los topes anuales vigentes para las deducciones personales y familiares

En la pestaña "Deducciones Personales" podrá modificar los topes anuales para este tipo de deducciones.

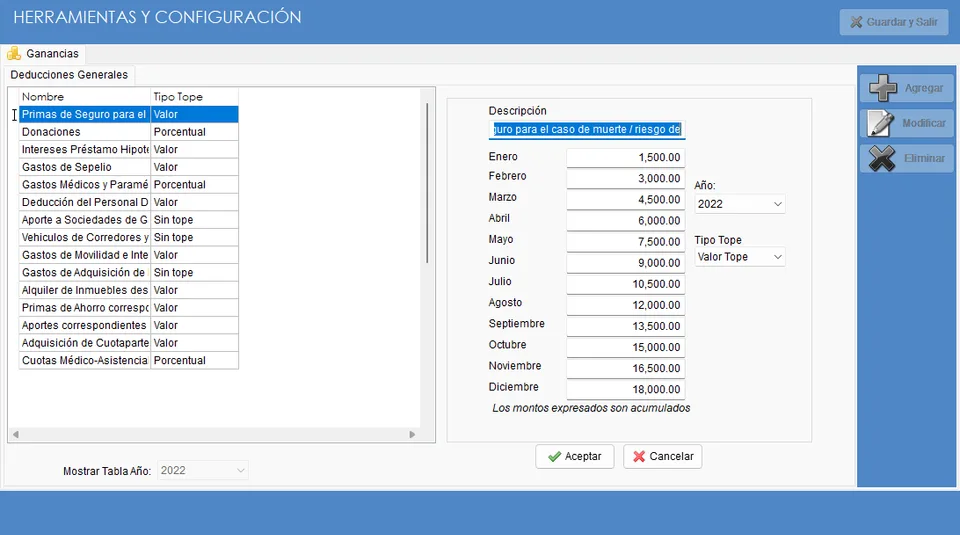

2.c Determinación de las deducciones generales

En la pestaña "Deducciones Generales" podrá modificar los topes anuales para este tipo de deducciones, podrá ingresar deducciones con tres tipos de tope:

• Sin tope: estas deducciones se descuentan totalmente de la remuneración neta acumulada

• Con valor tope: Estas deducciones tienen un tope anual, considerándose cada mes el proporcional correspondiente

• Con tope porcentual: Se define un porcentaje máximo calculado sobre la remuneración neta acumulada menos las deducciones con valor tope o sin tope

3. Inclusión de la retención en el recibo del empleado

Para incluir la retención deberá agregar el concepto creado en el paso 1 al recibo, el importe calculado se reflejará en la columna importe, como descuento.

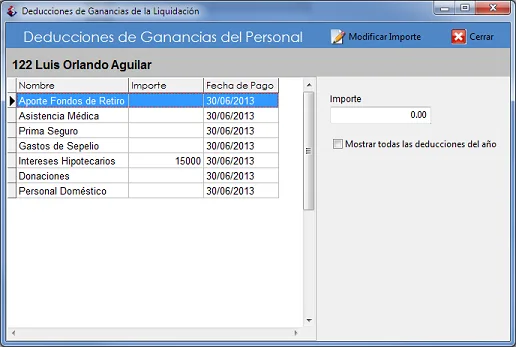

4.a Carga de las deducciones generales del empleado

Pulsando sobre el botón "Actualizar Deducciones Ganancias" podrá ingresar las deducciones admitidas para la correspondiente deducción de ganancias.

Importante: estas deducciones se vinculan a la liquidación activa, específicamente a la fecha de pago de la misma. En caso de cargar la primera deducción del ejercicio, debe cargar el acumulado a la fecha de pago del ejercicio, por ej., si está cargando en Marzo por primera vez deducción por Personal Doméstico, deberá ingresar el total por Enero, Febrero y Marzo

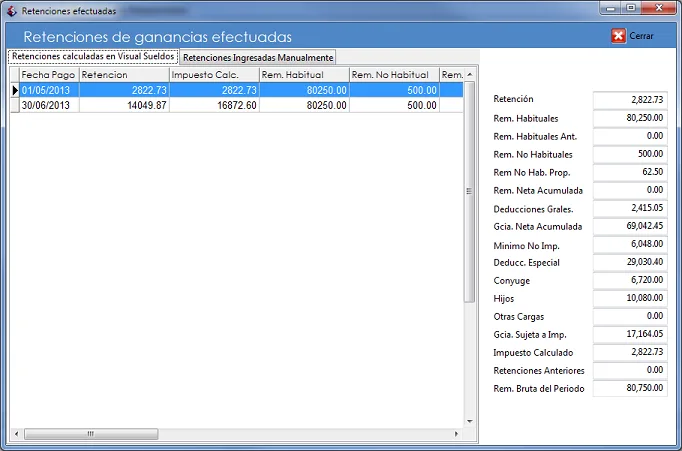

Podrá en cualquier momento observar las retenciones practicadas al empleado, pulsando el botón "Retenciones Ganancias efectuadas" podrá ver el historial de retenciones realizadas por Visual Sueldos, o anteriores, estas últimas se pueden cargar manualmente.

Importante:Si el empleado ha sufrido retenciones y no están cargadas en el sistema dentro del concepto especial creado a tal fin, por ej, en versiones anteriores del sistema, o liquidaciones no cargadas en el sistema, deberá cargarlas manualmente en la opción "Retenciones ingresadas manualmente" dado que al ser parte del cálculo las retenciones anteriores deben incluirse.

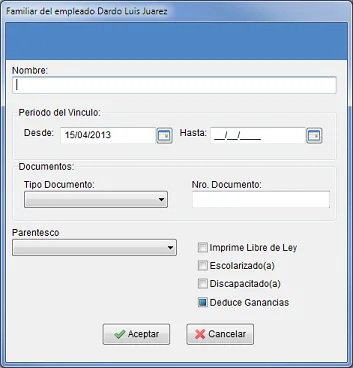

4.b Familiares que deducen ganancias

Para poder deducir cónyuge, hijos y otras cargas, deberá cargar a dichos familiares asegurándose de marcar la opción "Deduce Ganancias" en el legajo del empleado, pestaña "Familiares"

Cambios para la Ley Nº 27346 y RG Nº 3976 de AFIP

Se realizaron cambios a los fines de contemplar los cambios requeridos por la resolución referida:

1) Las deducciones por “Otras cargas” familiares se ignora, ya no son deducibles.

2) Según lo dispuesto por el Punto 7 del Art. 1° de la Ley N° 27346 se podrá deducir hasta el 40% de los alquileres pagados siempre que sea para casa habitación y que el contribuyente no sea propietario de ningún inmueble, para esto, se agregó una deducción llamada “Alquileres” que tendrá como tope anual el mismo importe que la MNI, procure no ingresar un valor mensual que supere el 40% mencionado.

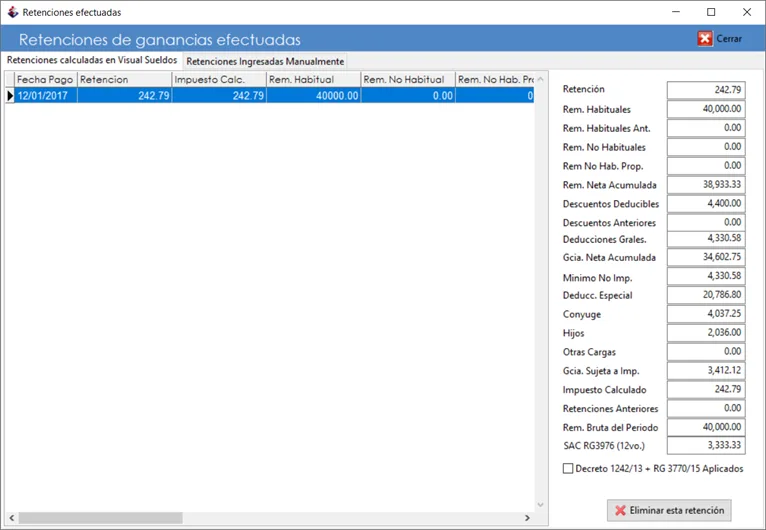

3) Según lo establecido en el 5° Párrafo del Punto 2 del Art. 1° de la Ley N° 27346 reglamentado por el Art. 3° de la RG N° 3976 de AFIP, se calcula una doceava parte de la suma de ganancias en concepto de Sueldo Anual Complementario.

4) Todas las liquidaciones del año 2017 aplicarán automáticamente para el cálculo de RETGANANCIAS la RG 3976 de AFIP

5) Se actualizaron todas las tablas de ganancias y de deducciones de acuerdo a la nueva disposición.

El punto 3 puede observarse en el detalle de cada retención según muestra la siguiente imagen: